Départ anticipé malin

- Cadre légal : les décrets 2025 précisent âges, trimestres et dispositifs pour valider un départ anticipé sécurisé sans surprises financières.

- Négociation employeur : préparer un dossier chiffré (bulletins, ancienneté, simulation) solide pour négocier accords collectifs d’entreprise et complément salarial souple.

- Conséquences financières : anticiper perte de revenu, simulations pension, maintien mutuelle et droits, et vérifier les allocations ou compléments possibles.

Le réveil sonne avant l’heure et la pensée d’un départ anticipé occupe l’esprit. La tasse de café tremble pendant que vous faites les comptes des trimestres acquis. Vous imaginez quitter le bureau plus tôt sans basculer dans l’incertitude financière. Ce que personne ne vous dit souvent concerne les règles précises et les négociations possibles. On lit parfois des généralités mais peu d’explications utilisables.

Le cadre légal et les critères nationaux d’éligibilité à la préretraite en 2025

Le cadre national a été ajusté pour 2025 selon les décrets récents publiés par les organismes compétents. La sécurité sociale et la Caisse nationale ont mis à jour les conditions concernant les âges et les trimestres requis.

La définition officielle de la préretraite et sa différence avec la retraite progressive

Le terme préretraite recouvre plusieurs dispositifs qui permettent un départ anticipé selon la source du financement. La préretraite d’entreprise se négocie souvent dans un accord collectif ou un protocole entre employeur et salariés. Vous trouvez la retraite progressive quand le salarié réduit son activité et perçoit une fraction de sa pension.

Le départ négocié relève d’entreprise.

La retraite anticipée pour carrière longue suit des règles très strictes et repose sur la durée cotisée. La retraite progressive réduit l’activité.

Les conditions d’âge, de trimestres et d’ancienneté requises pour partir plus tôt

Le repère des 150 trimestres reste un seuil souvent cité pour prétendre à une retraite sans minoration selon la génération. La variabilité intervient selon le dispositif choisi et l’année de naissance du salarié. Vous calculez rapidement votre situation via le compte retraite en ligne pour obtenir le décompte exact des trimestres. La retraite anticipée exige des preuves.

| Dispositif | Âge indicatif 2025 | Trimestres requis | Ancienneté en entreprise |

|---|---|---|---|

| Préretraite d’entreprise | Variable selon accord | Variable | Souvent exigée (ex 10 ans) |

| Retraite progressive | 60 ans (référence 2025) | 150 trimestres recommandé | Pas toujours requise |

| Retraite anticipée carrière longue | Avant âge légal selon carrière | 150 trimestres ou plus

Cet article complète bien celui-ci : Rupture conventionnelle en CDD : quelles options pour un départ légal et sécurisé

selon cas |

Non pertinente |

| Allocation cessation d’activité | Souvent 58–62 ans selon cas | Condition variable | Souvent exigée |

Les dispositifs en entreprise et publics permettant d’obtenir une préretraite plus avantageuse

Le paysage combine solutions publiques et accords d’entreprise qui peuvent être complémentaires. La recherche d’un dispositif adapté commence par la vérification de la convention collective et des accords de branche.

Le rôle de l’employeur, des conventions collectives et des accords de départ négociés

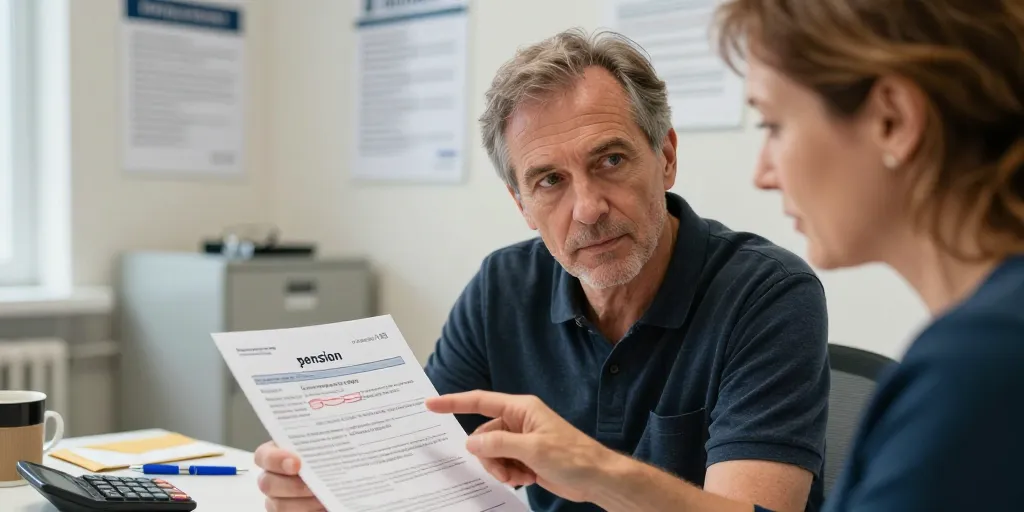

Le dialogue social fait souvent la différence entre un départ supportable et une précarisation financière. La représentation du personnel et le service RH doivent fournir les documents contractuels qui précisent conditions et indemnités. Vous préparez un dossier chiffré réunissant bulletins de salaire ancienneté et simulation de pension avant l’entretien. Le dossier clair accélère la négociation.

Le courrier de demande sert à formaliser la volonté de départ anticipé et à demander les éléments contractuels applicables. La préparation inclut un calendrier des démarches et des demandes d’entretien avec l’employeur.

- La consultation de la convention collective pour repérer clauses spécifiques

- La demande écrite à l’employeur pour solliciter un accord

- La collecte des justificatifs d’ancienneté et de carrière

- La sollicitation d’un conseiller retraite pour vérification

- La simulation budgétaire pour prévoir impacts et complémentaires

Les conséquences financières, montants estimés et protections sociales à prévoir

Le choix d’un départ anticipé modifie immédiatement le revenu disponible et parfois les droits au chômage. La projection de la pension doit intégrer minoration éventuelle et bonifications acquises pour carrière longue ou pénibilité. Vous vérifiez le maintien de la mutuelle et des droits sociaux auprès de l’employeur et de la caisse de retraite. La perte de revenu se mesure ligne par ligne.

| Profil | Âge | Trimestres | Revenu net avant | Revenu net estimé après |

|---|---|---|---|---|

| Ouvrier industriel | 59 ans | 140 | 2 000 € | 1 350 € (allocation + pension partielle) |

| Cadre en CDI | 61 ans | 160 | 3 500 € | 2 600 € (complément employeur possible) |

| Agent public | 58 ans | 150 | 2 400 € | 1 900 € (régime spécial) |

Le calcul final dépend des trimestres validés et des règles propres à chaque régime. Le calcul précis se fait avec un conseiller.

La route vers un départ anticipé se prépare bien en avance et s’inscrit dans un calendrier précis. Votre premier réflexe consiste à consulter votre compte retraite en ligne pour chiffrer la situation réelle. Son second réflexe consiste à demander un rendez vous RH pour poser les options possibles. Cette décision mérite une simulation complète avant toute signature.